고정 헤더 영역

상세 컨텐츠

본문

※읽기 전에 주의 사항※

글 재주가 부족하여 자료를 찾는데 많은 시간을 할애합니다!

사진 자료를 잘 활용하시면 더 많은 인사이트를 얻으실 겁니다!

방문해주셔서 감사합니다! 성투하세요!

EQT 주식: 성장 가능성과 투자 매력 분석

EQT Corporation은 미국 최대의 독립 천연가스 생산 기업으로, 특히 지속 가능성과 효율성을 강조하며 업계를 선도하고 있습니다. 이 글에서는 EQT의 주요 정보와 매출 구조, 배당금, 그리고 주가 전망을 중심으로 살펴봅니다. 투자자들에게 유용한 정보를 제공하는 데 초점을 맞췄으며, 특히 2025년 주가 전망에 대해 깊이 다루었습니다.

1. EQT 개요: 미국 에너지 산업의 중심

EQT Corporation은 1888년에 설립된 에너지 회사로, 현재 CEO는 토비 Z. 라이스(Toby Z. Rice)입니다. EQT는 Marcellus와 Utica Shales 지역을 중심으로 천연가스를 생산하며, 시장에서 독보적인 위치를 차지하고 있습니다. EQT의 주식은 뉴욕증권거래소(NYSE)에서 EQT라는 티커로 거래되고 있습니다.

EQT는 미국 내에서 가장 큰 독립 천연가스 생산 업체로, 매출과 생산량 모두 업계 상위를 차지하고 있습니다. 특히 탄소 배출 저감을 위한 기술과 전략적 파생상품 운영을 통해, 단순한 에너지 기업을 넘어 환경 친화적 에너지 혁신 기업으로 자리 잡았습니다.

2. 매출 분석: 핵심 제품과 시장 점유율

매출 구조

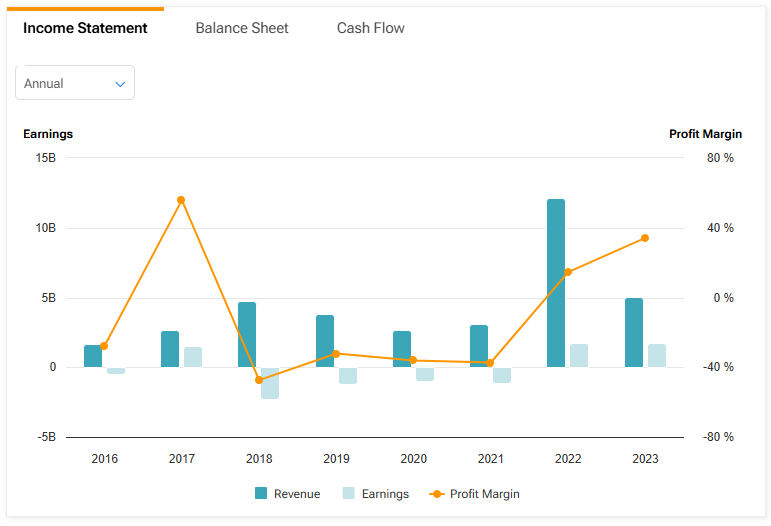

EQT의 주 매출원은 천연가스 생산입니다. 2024년 3분기 기준, 매출은 10억 5천만 달러로 안정적인 성장세를 기록했습니다. 연간 매출은 약 46억 2천만 달러로, 이는 전년 대비 약 12% 증가한 수치입니다.

시장 점유율

EQT는 미국 천연가스 시장에서 가장 큰 점유율을 보유하고 있으며, 생산량은 업계 내 경쟁사를 크게 앞서고 있습니다. 이는 낮은 생산 비용과 높은 효율성을 바탕으로 한 전략 덕분입니다. 특히, Appalachian Basin 지역에서는 독보적인 입지를 확보하고 있습니다.

EPS와 분기별 분석

EPS(주당순이익): 2024년 기준 EPS는 $0.67로 안정적인 수익 구조를 유지하고 있습니다.

분기별 매출: 3분기 매출은 전년 동기 대비 약 7% 증가하며, 시장 전망을 뛰어넘는 성과를 보였습니다.

3. 배당금: 안정성과 성장의 조화

EQT는 2021년 배당 재개 이후 꾸준히 배당금을 증가시키고 있습니다.

분기별 배당금: 2024년 4분기 배당금은 $0.1575로 연간 약 $0.63에 해당합니다. 천연가스 기업 섹터로 보면 평균 3.99%, 즉 4%정도는 되는데 EQT는 아쉽게도 1.37%밖에 안됩니다. 그래서 그런지 배당성장률을 엄청 가져가죠.

배당성장률: 지난 5년간의 수치로는 배당 성장률이 무려 39%나 달합니다. 이정도 상승률이 과연 언제까지 가능할까 궁금하긴 하지만 실로 엄청난 상승세인 것만큼은 사실이죠. 적어도 천연가스 섹터 평균치만큼은 계속 성장하지 않을까 싶습니다.

4. 주가 전망: EQT 주식의 미래 가치 탐구

올해의 주가 성과 (YTD)

2024년, EQT 주식은 시장 평균을 뛰어넘는 21% 상승률을 기록했습니다. 천연가스 가격이 안정화되고, 에너지 수요가 증가하면서 EQT의 실적도 탄탄한 성장을 이어가고 있습니다.

향후 전망

EQT의 미래 주가는 다음과 같은 요인에 의해 영향을 받을 것입니다:

천연가스 시장: EQT는 향후 몇 년간 천연가스 수요 증가에 따른 수익 창출 가능성이 높습니다. 특히, 글로벌 에너지 전환이 진행되는 과정에서 천연가스는 중간 에너지 자원으로 중요한 역할을 할 전망입니다.

비용 효율성: EQT는 미국 내 최저 수준의 생산 단가를 유지하며, 높은 수익성을 지속적으로 확보할 계획입니다.

목표 주가: 전문가들은 EQT의 목표 주가를 $56로 설정하고 있으며, 이는 현재 주가보다 15% 이상의 상승 여력을 보인다는 의미입니다.

기술적 분석

이동평균선: EQT의 50일 이동평균선은 $40, 200일 이동평균선은 $42로 상승 추세를 유지하고 있습니다.

RSI(상대강도지수): 60~65 사이로, 과매수 구간에 진입하지 않았지만 강력한 매수세를 나타내고 있습니다.

전문가 의견

대부분의 애널리스트는 EQT를 “매수” 등급으로 평가하고 있으며, 안정적인 배당 수익과 높은 성장 가능성을 이유로 장기적 투자 가치가 크다고 분석합니다.

5. 결론: EQT는 안정성과 성장성을 겸비한 투자처

EQT Corporation은 천연가스 시장에서의 선도적 위치, 안정적인 매출 성장, 꾸준한 배당금 증가를 통해 투자자들에게 매력적인 선택이 되고 있습니다.

특히, 에너지 전환 과정에서의 천연가스 중요성이 증가함에 따라 EQT는 장기적으로 안정적이고 지속 가능한 투자 기회를 제공할 가능성이 큽니다. 다만, 글로벌 에너지 정책 변화와 천연가스 가격 변동성은 주요 리스크 요인으로 작용할 수 있습니다.

EQT는 성장성과 안정성을 동시에 추구하는 투자자에게 최적의 선택지가 될 수 있습니다. 추가로 궁금한 사항이나 투자 관련 조언이 필요하다면 언제든 문의하세요!

2024.10.28 - [주식/미국 주식] - 뉴스케일파워 SMR 주식 종합 분석 – 미국 소형 원전주 대장 매출, 배당 전망, 주가 예측까지